突破“刚兑”后的答理产物,功绩相比基准等报价水平成为其贫乏方针,产物收益率是否能达到“报价”水准,受到投资者高度眷注。第一财经记者细心到,在底层钞票收益率下行的布景下,银行答理产物“倒挂”模式更加卓越,当下,收益率达到3%以上的信用债仅有2万亿元,相较于27万亿元限制的银行答理,能振作3%功绩相比基准下限的钞票历历。

业内东谈主士以为,这是由于“钞票荒”布景下,机构抢筹高收益率产物,银行答理产物难以“分羹”导致的,同期,功绩基准、成立以来年化收益、7日年化收益等答理产物报价方针下落幅度也未能跟上底层钞票收益率下行速率。

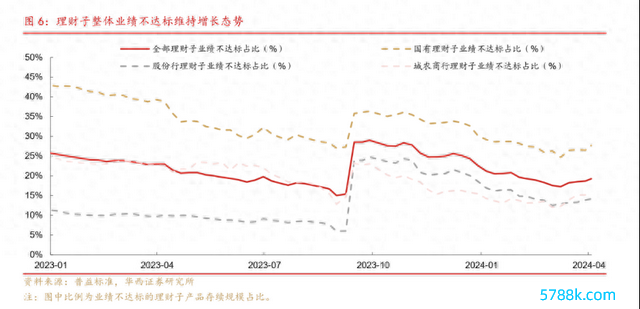

“倒挂”模式卓越

银行答理限制在本年一季度迎来小幅确立,2月末限制达27.7万亿元,较1月末高涨约8300亿元,新增近万亿元的答理产物限制,增配短端债券显然,肃肃买入同行存单、利率债及信用债。

尽管迎来答理限制扩容,但答理子在二级商场上的建树热沈并不高。笔据广发证券刘郁团队统计的数据,1~2月答理蓄意净买入1774亿元,仅为历史中上水平(2020~2023年1、2月答理累计净买入辨认为1802亿、-647亿、1790亿、1245亿元)。

“本年以来债市供需矛盾加重,类似答理产物偏好建树的债券钞票收益率不息下行,高收益票息难寻,导致答理产物濒临的钞票建树压力突显。”某股份行答理公司东谈主士告诉记者,在“钞票荒”布景下,出现底层钞票收益率下行速渡过快,与功绩相比基准等报价方针酿成“倒挂”的模式。

从答理肃肃建树的同行存单来看,甩掉2月末,限制增幅最大的日开型产物功绩基准下限为2.40%,而其肃肃抓仓的同行存单(1Y AAA级)收益率仅为2.23%。

这一情形也在信用债品种间献技。行为银行答理的“压舱石”,信用债在债市轰动时收益率下行速率较快。笔据国投证券尹睿哲团队统计的数据,甩掉3月底,非金融公募信用债收益率围聚在2%~2.8%,其中在2.3%至2.8%的现券限制占比为92%,收益率跳跃3%的只占2万亿元。相较之下,旧年同期大部分同类债券收益率在3%以上,3.5%以上的债券限制达5.7万亿元。

底层钞票收益率难达3%水平,而大部分答理产物给出的商场报价仍高于3%。笔据第三方统计机构普益尺度提供的数据,甩掉3月31日,全商场存续盛开式固收类答理产物(不含现款料理类产物)成立以来年化收益率的平均水平为3.20%;答理公司存续盛开式固收类答理产物(不含现款料理类产物)成立以来年化收益率的平均水平为3.06%。

尽管答理公司已坚贞到商场报价跟不上底层钞票实质收益率下行速率,年内纷纷改动旗下产物的功绩相比尺度,但仍追不上实质收益率下行速率。笔据国投证券尹睿哲团队的数据,甩掉3月末,股份行答理子公司新发纯固收类答理功绩基准下限已走至2.75%的新低位,但仍高于其票息实质收益率情况。

中信证券首席分析师明明分析称,信用债钞票建树中高收益强壮钞票荒模式越发突显,钞票端收益难以企及各种答理产物的功绩基准。同期,城投债在化债鞭策下,当今短期限下千里的逾额收益被磨平,投资难度加大,二永债(二级成本债和永续债)下千里收益也被进一步磨平。

在欠债与钞票矛盾加重情形下,答理功绩不达标率保管增长态势。据刘郁团队提供的数据,跨入二季度的首周,一谈答理产物功绩不达标率为19.2%,较前一周高涨0.6个百分点。拆分来看,各种机构均在高涨。国有行、联合行、股份行、城农商行答理子的该方针环比升幅循序为1.2、0.4、0.3、0.2个百分点,辨认至27.7%、52.8%、14.2%、15.4%。

收益矛盾怎样破局

接纳记者采访的业内东谈主士以为,答理产物商场报价与底层钞票收益率的“倒挂”模式,究其根蒂,是在高票息钞票难觅布景下,答理濒临的“逆境”,而这一情况短期难以扭转。明明以为,答理产物期限由欠债端决定,而钞票端难以大幅期限错配,因此险些并未参与近期30年期国债的快牛行情。

刘郁以为,主动镌汰欠债成本,或是一个行之灵验的处罚主张。不错从两方面来入辖下手:一是答理司理笔据刻下的商场实质景况,戒指下调产物预期收益率下限;二是答理不错主动将相比尺度由功绩基准下限切换至入款利率,“若将成本树立为同期限的入款利率,答理产物大多大约基本完奏凯绩基准下限标的,何况其收益差较为权臣。”刘郁称。

不外,不少答理司理告诉记者,主动镌汰功绩相比基准等商场报价看似灵验,但在实质操作经过中会带来获客难等新问题。“保举答理产物时,主顾一看参考收益率报价致使可能比入款利率还低,就会丧失连续了解的酷好酷好,更别说购买了。”某城商行答理司理对记者说。

在钞票与欠债收益率矛盾中,业内东谈主士以为,从银行答理恒久发展的角度来看,唯有赢得强壮的收益,才是留下客户的根蒂。

普益尺度商议员张艳以为,要抓续完善投研体系,“银行答理公司应构建包括宏不雅商议、行业商议、钞票分析在内的全场合商议体系;在大类钞票建树方面,也应该建立起多商场、多计谋、多钞票品种的大类钞票建树框架。”

明明暗示,钞票荒之下,答理子只可连续聚焦信用债,后续来看,期限允许的产物不错在风险可控的区域合适拉长期期到3年及以上,同期勾通在风险可控的区县级平台连续下千里的计谋,不错合适增厚收益,振作欠债端功绩基准的要求。

亦有机构东谈主士以为,存单建树价值较高。某国有行答理投资司理分析称,不同于商场上其他疯抢久期债券的同行机构,建树久期并非答理公司的紧要选择,答理公司可从二永债类似信用债下千里品种,转向同行存单以及短期信用债下千里品种,淡薄以短债行为票息打底,存单可作念波段。

“从钞票性价比以及建树需求的角度来看,刻下存单之于答理的投资价值可能仍高于利率债。在有收益钞票供给出现之前,存单也可能成为答理兼顾波段与票息的优质品种。”刘郁以为。

关于投资者,招商证券银行业首席分析师廖志明暗示,在债券收益率中恒久权臣下行的布景下,需要镌汰对答理的投资答复预期。明天几年,以固收为底层钞票的答理产物可预期的复合投资答复率或很难跳跃3%。不仅是票息镌汰,债券钞票成本利得也会越来越低。

(本文来自第一财经)

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:何俊熹