往时的一个榨季,大师白糖供不应求,糖价在前三季度不时牛市行情,渡过了夏令的用糖旺季之后,国内白糖价钱插足高位盘整,多空两边关于改日走势的不对启动加重。刻下阶段,巴西插足榨季尾期,最终产量八成率能破4千万吨大关,是压制糖价的主要要素,而印度减产预期和出口计谋的不深信性则是市集护理的焦点。

近日,跟着印度糖厂协会ISMA初次双周数据的公布,也宣告了印度23/24榨季的追究开启,而国内在朔方甜菜糖最初开榨之后,近期广西地区糖厂也行将开机,跟着时代的推移,北半球将追究接过大师白糖供应的致力于棒,也将接过改日半年多大师白糖的订价权。咱们再度团结最新数据,整理分析之后对23/24榨季大师糖市作念一个瞻望。

一

巴西:插足榨季尾声,产量预估创记录,口岸输送情状转好

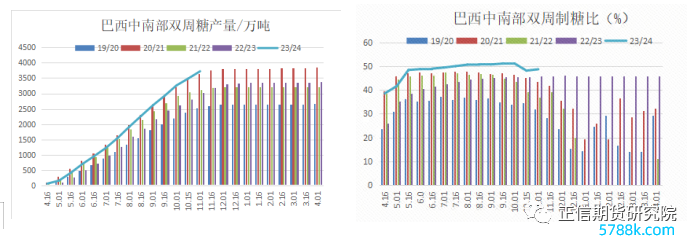

巴西在大师糖市中的低位举足轻重,在本年大师糖价高涨,制糖利润丰厚的情况下,巴西自5月份榨季启动,就卯足了劲,以接近极限的制糖比制糖,2023/24榨季放浪10月下半月,巴西中南部地区累计入榨量为56053.6万吨,较昨年同时的49146.1万吨加多了6907.5万吨,同比增幅达14.06%;甘蔗ATR为141.09kg/吨,较昨年同时的141.38kg/吨着落了0.29kg/吨;累计制糖比为49.39%,较昨年同时的45.83%加多了3.56%;累计产酒精269.78亿升,较昨年同时的245.23亿升加多了24.55亿升,同比增幅达10.01%;累计产糖量为3721.5万吨,较昨年同时的3034.3万吨加多了687.2万吨,同比增幅达22.65%。

照此历程,机构Green Pool于11月13日公布的最新预测数据暴露,斟酌2023/2024榨季巴西中南部地区糖产量将在4050万吨,创记录高位,较之前的预估搞出50万吨。原因在于该地区天气炽热干燥利于甘蔗的收割和含糖量积累,何况糖厂将多量甘蔗分拨用于制糖。

除产量预期上调外,近期巴西口岸发运拥挤情况也有所缓解。

据巴西航运机构Williams发布的最新数据暴露,放浪11月22日当周,巴西口岸恭候装运食糖的船只数目为113艘,此前一周为117艘。口岸恭候装运的食糖数目为516.42万吨,此前一周为554.3万吨。其中,高品级原糖(VHP)数目为494.41万吨。桑托斯港恭候出口的食糖数目为382.14万吨,帕拉纳瓜港恭候出口的食糖数目为96.42万吨。

据巴西对外买卖通知处(Secex)公布的最新出口数据,巴西11月前两周出口糖和糖蜜121.99万吨,日均出口量为17.43万吨,较上年11月同比加多16.74万吨,同比增幅16.74%。

二

印度:新榨季开启,首期双周产量同比降幅较大

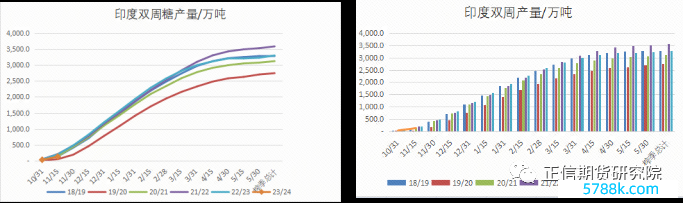

早在8月底的时代,印度方面就传出因厄尔尼诺导致干旱天气,印度甘蔗靠近减产,进而可能导致印度政府在来岁取消白糖出口配额。到11月份的时代,印度ISMA作念出了23/24榨季新一轮的估产数据:在不辩论酒精分流的情况下2023-24 年度食糖产量为 3370万吨,较前一次估产下调248万吨,较2022-23年度减少约300万吨;国内浮滥斟酌为2785万吨,这一数据基本相宜市集预期——捏续性的降雨偏少,在辩论酒精斟酌分流400-500万吨之后,印度最终产量或降至2900万吨。

如若按照这么的估产数据及印度国内的需求量,那么来岁印度将不具备食糖出口智商。不外从当今的情况来看,市集并未将该预期打满,毕竟凭证以往熏陶,印度估产数据一般与定产数据进出相比大。

印度买卖计谋和官方估产老是复杂多变很难提前先见,时常的计谋诊治也让市集不敢提前押注。就白糖出口适度计谋,印度国内争论也很大。关系东谈主士暗示印度政府约束糖价高涨的社会老本和经济老本远超约束食物价钱通胀的老本,并号召规复食糖出口。此外,对糖价的约束正在挫伤印度糖厂的利益,并影响甘蔗款的兑付历程。出口适度的时常诊治给印度糖的异邦买家带来了辛苦,并使该国成为一个不行靠的供应方。

印度方面诸多的不深信性,终将跟着时代的推移渐渐揭晓答。印度糖厂协会ISMA近日公布了初次双周产量数据:放浪11月15日,印度已有263家糖厂开榨;甘蔗入榨量为1620万吨;糖产量为127.5万吨。上年同时,有317家糖厂开榨;甘蔗入榨量为2460万吨;糖产量为200万吨。

同比减产幅度如实相对较大,后续需捏续护理印度方面天气及产量情况。

三

泰国:产量预期不乐不雅,加浩大师供应短缺预期

面对厄尔尼诺天气的影响,泰国早在本年甘蔗栽培期就出现了木薯替代甘蔗栽培的情况,加上干旱天气对含糖量的影响,本年泰国极可能出现栽培面积和产量的双重着落。凭证泰国甘蔗农民团结会预估,2023/2024年度斟酌由于木薯替种将导致甘蔗产量着落约5%,重叠厄尔尼诺征象的影响或导致新季泰国甘蔗产量或降至7000万—8000万吨的水平。泰国事仅次于巴西的世界第二大食糖出口国,凭证政府数据,干旱影响了该国的糖产量,本年的产量推断将降至800万吨,同比减少约300万—400万吨,其中250万吨用于国内浮滥,其余550万吨用于出口,进一步加重了大师食糖供应短缺的预期。

泰国商务部长近期暗示,泰国内阁已批准将国内食糖价钱上调10%,并将糖列为受控商品,出口跨越一吨的糖需要额外的批准。

四

国内:四季度供需转宽松,盘面内弱外强

关于国内来说,近期供需转宽松,新增供应源较多,储备糖的捏续投放、新糖上市,以及10月份入口麇集到港等情况下,重叠需求旺季已过,现货端报价下调,成交清淡。

新榨季国内产量方面,凭证调研,广西规复性增产的可能性较大,产量有望加多70万吨以上至600万吨的水平,寰宇产量有望从900万吨的水平规复至960万吨以上的水平。本年广西地区天气有所改善,作物远景规复细致。其中,桂北地区由于昨年干旱而导致的甘蔗压榨量下滑,本年预期规复至往年平均水平预期增产达20-40%。桂中地区亦有所规复,预期甘蔗供给量加多10%-15%。而桂南地区相对领悟,甘蔗增产幅度在5-10%傍边。故详细而言,广西全区的甘蔗总产量预缱绻昨年加多20%。

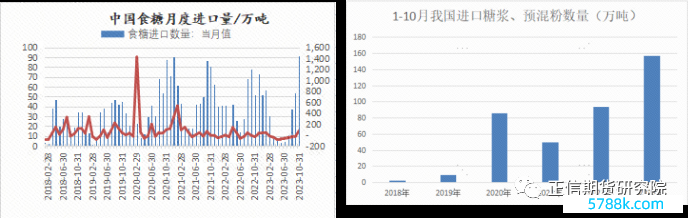

除了国产糖除外,10月份入口白糖量达到92万吨,当月同比增长78.8%。从船报数据来看,第四季度的到港数目斟酌达到200万吨。除了白糖入口外,本年高糖价和入口利润倒挂的影响下,含糖预拌粉和糖浆等替代品入口量大增,据海关数据,我国10月入口糖浆及预拌粉等三项共计16.55万吨,同比加多12.11万吨,真实是昨年同时的四倍。2023年1-10月入口糖浆及预拌粉等三项共计156.77万吨,同比加多62.68万吨,放浪7月底入口量也曾接近昨年总数。

五

后市瞻望

大师食糖市集产糖要点正在从巴西转向北半球,印度和泰国因天气原因而减产基本成为事实,仅仅力度究竟怎么需要捏续护理后续天气和产量数据。国外原糖市集价钱,在推行的高供应和改日的减产预期之间,狠恶博弈,好意思原糖期货保管高位盘整。

国内方面,供需时势转宽松,现货价钱有所走弱,期货盘面上呈现出内弱外强时势,但在表里高价差撑捏下,盘面亦难向下走出空间。总体来说kaiyun体育,当今国内糖价枯竭率领,在原糖莫得标的性冲破之前,斟酌郑糖仍将保管窄幅震撼。